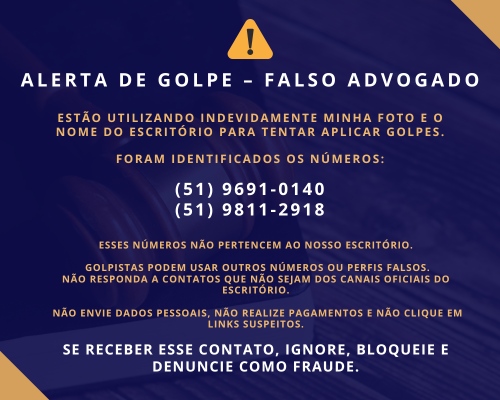

Hidden

Hidden

Inventário

O que você precisa saber sobre inventário judicial e inventário extrajudicial

Inicialmente é importante destacar que um inventário é o procedimento que visa apurar e compartilhar os bens deixados por uma pessoa após seu falecimento, garantindo que seus herdeiros recebam a herança de forma legal.

Clique aqui e veja um vídeo resumido!

Existem duas modalidades de inventário: o judicial e o extrajudicial. Entenda melhor as principais diferenças entre eles:

Inventário Judicial

O inventário judicial é um procedimento complexo que envolve a apuração das relações jurídicas deixadas pelo falecido. Ele é realizado perante o Poder Judiciário por meio de um processo judicial. Nesse contexto, um advogado especializado em inventário judicial desempenha um papel fundamental, pois, ele saberá quais são os casos em que é necessário esse tipo de inventário.

Em geral, é obrigatória a realização de um inventário por via judicial nos seguintes casos:

quando houver litígios entre os herdeiros;

quando o falecido deixou testamento;

quando há herdeiros menores de idade ou incapacitados (para os atos da vida civil);

quando for necessário pedir ao juiz para vender algum bem no decorrer do processo de inventário, seja para pagar impostos, evitar restrições etc;

Existem diferentes modalidades ou ritos de inventários judiciais:

Arrolamento

* Comum/Ordinário - Art. 664 A 666 - tem cabimento quando o valor dos bens NÃO ULTRAPASSAR ou equivalente a 1000 atualizações-mínimos nacionais (2024 – 1.412.000,00). O CPC está condicionado a esse sorteio. Se os herdeiros não comprovarem o pagamento do ITCD após a partilha, será feito o lançamento administrativo do tributo, não se vinculando aos valores dos bens atribuídos pelos herdeiros, conforme artigo 662, § 2º do Código do Processo Civil.

Trata-se de uma forma de inventário judicial muito mais célere do que os demais ritos, pois, envolve um número bem menor de etapas (abertura, nomeação do inventariante, inclusive sem necessidade de assinatura de termo de nomeação, apresentação das primeiras declarações já com um esboço de partilha e pedido de quinhão, intimação para que os demais herdeiros se manifestem, se precisar de avaliação judicial se faz, caso contrário, já se realize uma audiência e se resolva tudo nela, proferindo uma decisão de deliberação da partilha e, encerrar Porém, NÃO possibilita pedido de alvará para venda de algum bem.

* Sumário - ART. 659 a 663 - é a primeira opção, não importa o valor dos bens.

Clique aqui e veja um vídeo resumido!

Como regra não se exige avaliação dos bens e, trata-se de uma partilha ambiental e, pelo Código de Processo Civil, cabe quando:

todos os herdeiros são maiores e capazes e,

todos os herdeiros têm acordo quanto à partilha do património e;

os herdeiros NÃO têm dinheiro para pagar o ITCD;

É obrigatório o pagamento do ITCD para que o juiz proceda a partilha, segundo o art. 659 do CPC/2015. Porém, o Superior Tribunal de Justiça (STJ), ao julgar o Tema 1074, assim entendeu: “NO arrolamento sumário, a homologação da partilha ou adjudicação, não se condicionam ao prévio recolhimento do imposto de transmissão causa mortis, devendo ser fundamentado, todavia , o pagamento de tributos relativos aos bens do espólio e às suas rendas, a teoria das artes. 659, § 2º do CPC/2015 e 192 do Código Tributário Nacional (CTN)” (Disponível em: https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?novaConsulta=true&tipo_pesquisa=T&cod_tema_inicial=1074&cod_tema_final= 1074).

Trata-se de um procedimento muito mais simples, pois, não tem primeiras declarações, avaliação (art. 661), impugnação etc. Consiste em requerer a abertura e apresentar um esboço de partilha e apresentar para o juiz homologar e expedir os formais de partilha oa adjudicação. Também não caberá pedido de alvará para venda de bens ou levantamento de dinheiro para pagamento de impostos. Observação importante: se houver menores e incapacitados, não tem como fazer o inventário pelo arrolamento sumário.

Rito Residual

É o mais comumente utilizado na prática e o mais burocrático e demorado, pois, deve-se em geral cumprir todas as etapas e formalidades.

Trata-se de uma modalidade que tem mais possibilidades de atendimento de situações específicas como pedido de alvará para venda de algum bem ou levantamento de dinheiro para pagar o ITCD. Eventualmente, pode-se pedir justiça gratuita comprovando-se a necessidade ao direito. Porém, nessa modalidade ou rito, o inventário judicial compreende várias etapas, desde a abertura até à decisão e expedição do formal de partilha. São, no mínimo, 12 etapas:

1. Pedido inicial (pedido de abertura do inventário);

2. Nomeação do inventariante (assinatura do termo de inventariante para iniciar o trabalho);

3. Primeiras declarações – apresentação de um panorama geral das relações jurídicas deixadas pelo falecido (bens, direitos e obrigações);

4. Citações;

5. Manifestações das partes;

6. Avaliação dos bens;

7. Últimas declarações – para corrigir ou atualizar a situação das relações jurídicas deixadas pelo(a) falecido(a);

8. Cálculo do ITCMD e pagamento;

9. Pagamento de credores;

10. Elaboração do esboço de partilha;

11. Decisão;

12. Expedição do formal de partilha ou carta de adjudicação (quando só há um herdeiro[a]).

Porém, dependendo da complexidade do caso, poderá haver mais etapas.

Poderes e responsabilidade do inventariante

De modo bastante simplificado o inventariante é aquela pessoa que será escolhida conforme determina a lei para ser auxiliar do juiz na realização do processo de inventário e, não receberá nada por isso, opiniões no caso de inventário em que o juiz após muitas brigas entre os herdeiros nomeiam uma pessoa ou empresa para serem inventariantes e, então, poderão receber de 1 a 5% do valor dos bens conforme a Lei Civil.

Com base no que prevê o Código de Processo Civil, de 2015, nos seus artigos 617 a 619, os poderes e responsabilidades do inventariante num processo judicial conforme segue abaixo. Primeiro, para a nomeação do inventariante pelo juiz, seguindo uma ordem específica:

Cônjuge ou companheiro sobrevivente

Herdeiro na posse e administração do espólio

Qualquer herdeiro

Herdeiro menor (representado legalmente).

Testamento (se houver).

Cessionário dos herdeiros ou legados.

Inventariante judicial (se houver).

Pessoa estranha idônea.

Já as responsabilidades mais comuns do inventariante são:

Representar o espólio em juízo ou fora dele

Administrar os bens com diligência

Prestar declarações pessoalmente ou por procurador

Exibir documentos do espólio

Juntar certidão do testamento (se houver)

Tratar da coleção de bens recebidos por herdeiros ausentes, renunciantes ou excluídos

Prestar contas de sua gestão

Requerer declaração de insolvênciaEm resumo, o inventariante é peça-chave para garantir um processo correto e eficiente, independentemente do tipo de inventário.

Prazo para abertura

O inventário judicial deve ser aberto em até (2) DOIS MESES, após a morte (abertura da sucessão), conforme o artigo 611 do Código de Processo Civil. O juiz pode aumentar esse prazo, mas a Fazenda Estadual pode cobrar multa nos estados que preveem essa deliberação.

Multa e imposto

O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é obrigatório para a transferência de bens. Poderá ser aplicada uma multa, no caso de não abertura do inventário no prazo acima especificado e, dependendo do Estado do Brasil onde for realizado, pois, em alguns Estados não há incidência de multa devido ao atraso na abertura do inventário.

Inventário extrajudicial

No Brasil o Inventário Extrajudicial pode ser realizado desde 2007, quando o Conselho Nacional de Justiça (CNJ) autorizou essa modalidade através da publicação da Resolução 35/2007. Essa modalidade de inventário ocorre no Cartório de Notas/Tabelionato e, é uma alternativa mais ágil, “econômica” e menos burocrática em comparação ao processo judicial. A partir de 26/08/2024, o CNJ, publicou a Resolução 571, que trouxe várias mudanças significativas e alterou os requisitos para a realização do inventário pela via extrajudicial. Por exemplo, agora é possível fazer inventário mesmo quando há menores e incapazes envolvidos, bem como se poderá alienar bens móveis e imóveis e, fazer uso do dinheiro em conta deixado pelo falecido para pagar várias despesas do inventário; anteriormente esse dinheiro só poderia ser usado para pagar emolumentos e o imposto.

Requisitos

Para realizar o inventário no Cartório de Notas/Tabelionato é necessário que:

Que haja consenso/acordo quanto a partilha entre todos os herdeiros;

Se existir testamento, que este seja previamente analisado pelo poder judiciário;

Que os herdeiros realizem o pagamento antecipado do imposto - ITCD;

Obtenha assistência de um advogado(a);

Responsabilidade de inventariante

As responsabilidades de inventariante conforme previsão da Resolução 35, do CNJ (atualizada em 2020), são: “Art. 11. É obrigatória a nomeação de interessado, na escritura pública de inventário e partilha, para representar o espírito, com poderes de inventariante, no cumprimento de obrigações ativas ou passivas pendentes, sem necessidade de seguir a ordem prevista no art. 617 do Código de Processo Civil”. Ainda, no mesmo sentido: “§ 2º O inventariante nomeado nos termos do §1º poderá representar o espólio na busca de informações bancárias e fiscais permissão à conclusão de negócios essenciais para a realização do inventário e no levantamento de quantias para pagamento do imposto devido e dos emolumentos do inventário” (incluído pela Resolução n. 452, de 22.4.2022). Por fim, “§ 3º A nomeação de inventariante será considerada o prazo inicial do procedimento”, ou seja, após abrir o inventário dessa forma, em tese, o Estado não poderá mais cobrar multa por atraso na abertura do inventário.

Nesse tipo de inventário também pode-se fazer cessão de direitos hereditários entre os herdeiros próprios ou para terceiros que possam assumir o lugar dos herdeiros e, participar do processo após adquirir seus direitos. Às vezes essa é uma das formas de garantir a previsão de recursos financeiros para realizar o inventário.

Prazo

O inventário poderá ser finalizado no prazo de 15 a 60 dias, após serem entregues a um Cartório de Notas/Tabelionato todos os documentos necessários para o seu processamento. Ou seja, é bastante ágil na finalização e na transferência dos bens aos herdeiros.

Contornar requisitos

As vezes mesmo não tendo cumprido alguns dos requisitos é possível fazer o inventário pela via extrajudicial. Por exemplo, se há um herdeiro menor de idade, mas, maior de 16 anos, eventualmente é possível emancipá-lo e assim se realizar o inventário. Ou, se não tiver recursos para pagar o ITCD antecipadamente, é possível fazer uma cessão de direitos hereditários respeitando todos os requisitos legais. Nos casos em que há testamento, pode-se no processo judicial de em que o juiz irá analisar a validade ou não do testamento, requerer autorização para o processamento do mesmo pela via extrajudicial.

Vantagens do inventário extrajudicial

Celeridade na conclusão e transferência de bens e direitos aos herdeiros;

Em geral, há um menor custo financeiro para os herdeiros, se considera todas as variáveis, especialmente o tempo para início e fim dos procedimentos;

Liberdade de escolha do inventariante;

Liberdade de escolha do Cartório de Notas/Tabelionato (pode ser qualquer um do Brasil)

Menor estresse e desgaste emocional dos familiares para realizar todos os procedimentos.

Em resumo, o inventário extrajudicial é uma excelente opção para quem busca rapidez, eficiência e menor impacto emocional e financeiro durante a partilha dos bens herdados e, quase sempre vale muito mais a pena do que o inventário judicial, pela sua simplicidade e excelentes resultados, quando orientado por um advogado especialista em inventário e partilha que, além de fazer o inventário, saberá se organizar para que sejam evitados problemas futuros aos herdeiros ou legados.

Quer saber mais sobre outros temas de inventário acesse o nosso canal no YouTube que tem vários conteúdos complementares sobre o tema.

-

Inventário

O que a Reforma Tributária mudou no inventário e nas doações?

-

Inventário

Quanto custa contratar um advogado especialista em inventário?

-

Inventário

Como os bens são divididos no inventário?

-

Herança

Herança Irregular: quais os riscos de não fazer o inventário?

-

Herança

Como transferir bens e direitos aos herdeiros com segurança?

Dúvidas?

Fale com o advogado especialista em inventário.

© Copyright 2026. DIVIA Marketing Digital. Todos os Direitos Reservados